El club de futbol profesional conocido como Tiburones Rojos del Veracruz recibió cuantiosos subsidios de la mano de Javier Duarte, no obstante que su propietario, Fidel Kuri Grajales, ha dicho lo contrario. Promotora Deportiva del Valle de Orizaba, AC (razón social del equipo), actualmente se encuentra en camino de desafiliación. Tras una reunión de dueños desarrollada en las instalaciones de la Federación Mexicana de Futbol (Femexfut), se decidió la extirpación del conjunto porteño, la cual se hará formal tras la celebración de una asamblea extraordinaria convocada por la Femexfut.

El cúmulo de historias negras relacionadas con el propietario de los Tiburones desbordó la paciencia de la famiglia del futbol nacional:

Insolvencia, impagos recurrentes a sus trabajadores, hostilidad ante críticas periodísticas, agresiones contra miembros de la asociación patronal, desacato de sanciones, uso del equipo con fines electorales, manejo de dobles contratos, entre otras prácticas, han marcado a fuego la última etapa del conjunto escualo.

La veracidad de una de ellas, la que apunta al uso de recursos públicos, ha sido especialmente refutada por Kuri Grajales.

Todavía como miembro de la mesa de dueños de la Federación Mexicana de Futbol (Femexfut o FMF), el empresario y exdiputado federal aseveró públicamente nunca haber recibido ayudas en metal de ningún gobierno veracruzano.“Han dicho que me han dado dinero… ¡Ninguno (me dio)! Ni Javier Duarte, ni el señor Yunes, ni Fidel Herrera”, declaró en vivo, en programa La Octava Sports, el 2 de diciembre, un día antes de que se sellara su expulsión de la Femexfut.

“Para el equipo de futbol no recibí nada”, enfatizó ante los micrófonos.

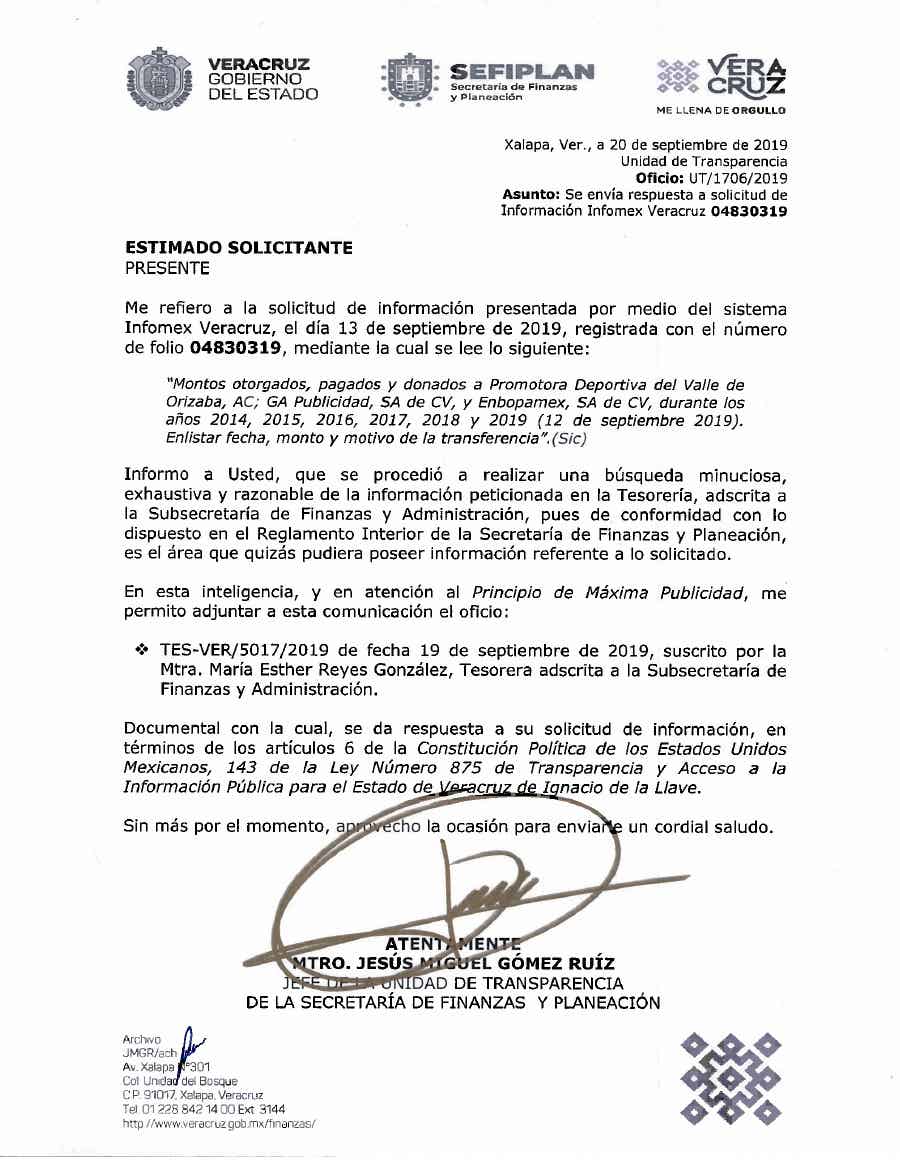

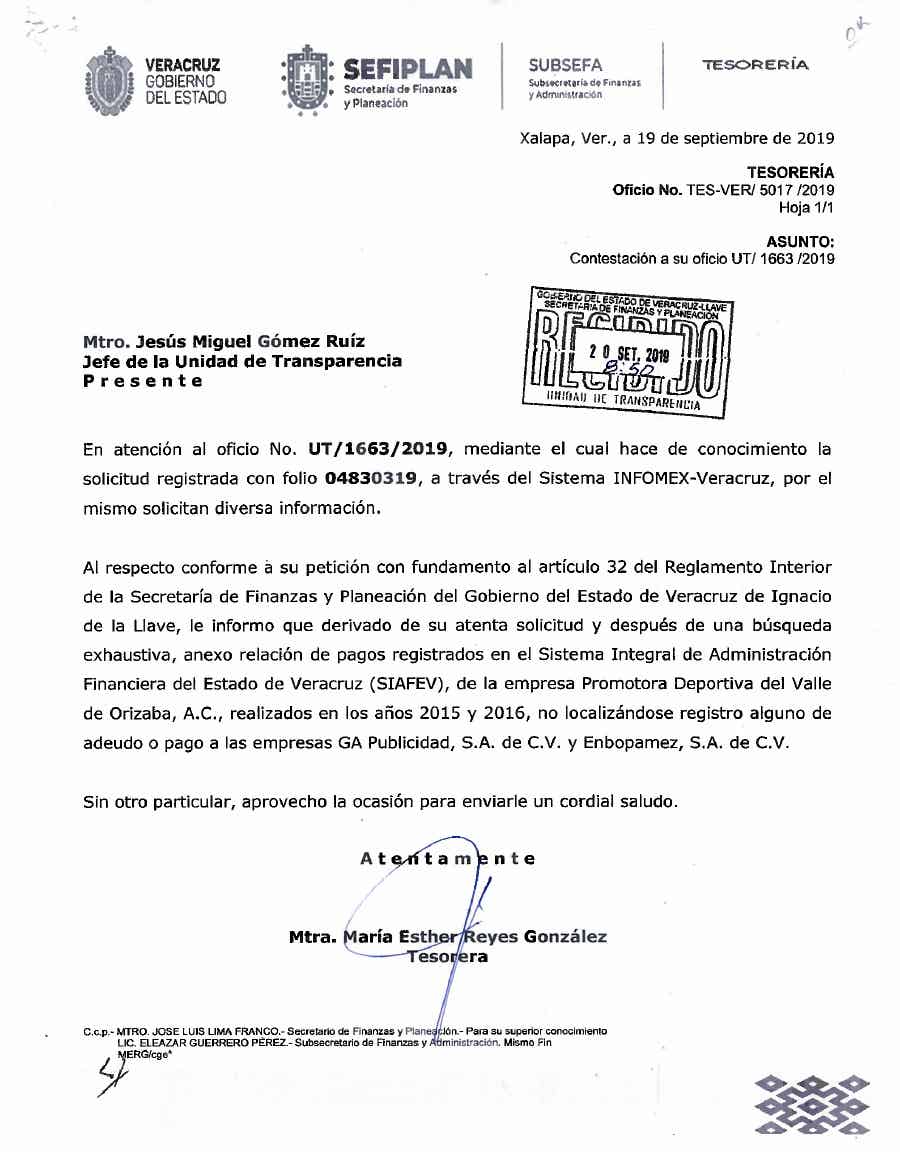

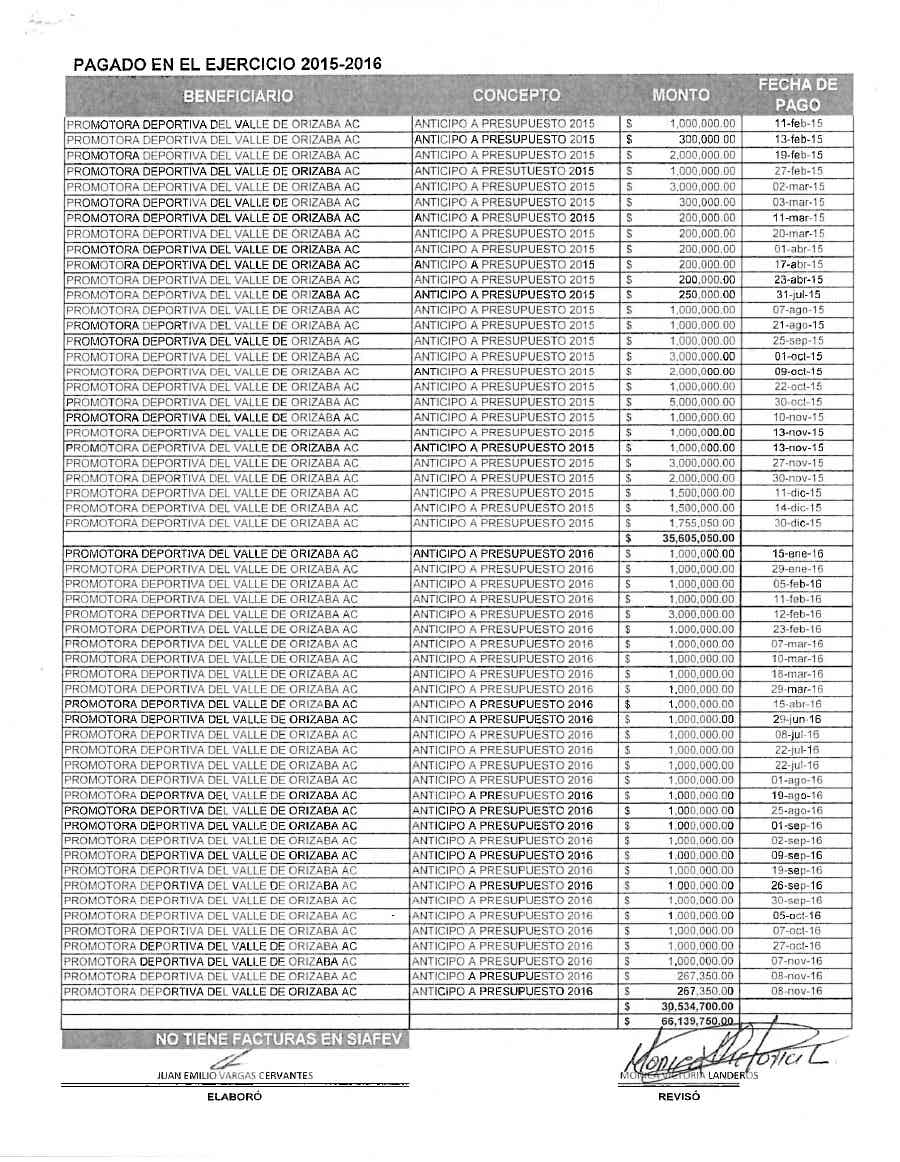

A pesar de la firmeza sostenida en el alegato, la Secretaría de Finanzas y Planeación de la administración estatal desmiente lo dicho por el exlegislador priísta: en el ocaso de la gubernatura del hoy preso Javier Duarte Ochoa (y durante el breve interinato de Flavino Ríos Alvarado, también), Promotora Deportiva del Valle de Orizaba, AC (razón social del club), recibió por lo menos 66 millones 139 mil 750 pesos del erario local.

La información entregada a Aristegui Noticias, en respuesta a la solicitud 04830319, detalla que fueron 57 los pagos hechos a favor de la asociación de Kuri, en 2015 y 2016. Los montos se registraron bajo el concepto de “anticipo de presupuesto”, y las cantidades oscilaron entre 200 mil y 5 millones de pesos.

Dobles contratos, en la impunidad

“Nunca firmé contrato con ningún técnico”, espetó al aire el 15 de agosto de 2018 durante el programa Fútbol Picante de la cadena ESPN el aún dueño de los Tiburones Rojos del Veracruz, Fidel Kuri Grajales. “Hay dobles contratos. Sí, sí los hay”, confirmó en otra entrevista, ahora en el programa Raza Deportiva ese mismo día, Mario Trejo, entonces directivo del mismo club.

La duplicidad contractual consiste en que el jugador y la empresa futbolística firman un instrumento titular por los servicios deportivos del futbolista, documento que es registrado ante la Federación; después, las partes llegan a un segundo arreglo, por fuera, aprovechando los derechos de imagen y comercialización de los trabajadores del balón. Dicha multiplicidad es considerada como un presunto mecanismo de evasión fiscal y lavado de dinero.

Reventado el escándalo por las confesiones veracruzanas, pasaron los meses, llegó el cambio de gobierno federal, y más de un año después de aquella confesión pública sobre el uso extendido de dobles contratos en el futbol mexicano, el Servicio de Administración Tributaria (SAT) no ha castigado a nadie.

“No se tiene un resultado sancionatorio definitivo”, responde la Administración Central de Planeación y Programación de Auditoría Fiscal Federal a pregunta expresa de cuántas penas se han impuesto a partir de las revelaciones hechas por el integrante durante años de la mesa de dueños del balompié profesional (solicitud de información 0610100251919).

“La Secretaría de Hacienda y Crédito Público a través del Servicio de Administración Tributaria informa que, respecto a la presunta existencia de dobles contratos en el futbol mexicano, investigará y en caso de encontrar hechos que puedan configurar evasión fiscal o algún otro delito relacionado, procederá conforme a sus facultades”, había prometido la autoridad tributaria el 16 de agosto de 2018.

“La información publicada en diferentes medios, respecto de los dobles contratos que se presentan ante la Federación Mexicana de Futbol (Femexfut), es para el SAT una fuente de información que da origen a la revisión específica del tema para identificar posibles irregularidades”, agregó.

Y hasta advirtió:

“Simular actos que tengan por objeto ocultar al SAT por parte de los futbolistas el total de los ingresos percibidos es un delito, así como lo es no enterar las retenciones del ISR (impuesto sobre la renta) realizadas a los futbolistas por parte de los clubes” (comunicado de prensa 46/2018).

Pero ni la confesión del propio dueño de los Tiburones ni la notoriedad de los demás miembros de la Femexfut representaron una fuente suficiente para que las revisiones específicas desembocaran en acciones inmediatas para castigar los presuntos delitos.

¿Qué ha hecho el SAT desde que reventó el escándalo?: analizar –tal es el verbo que usa– a 18 contribuyentes (la Primera División estaba compuesta entonces por 18 clubes) y enviar 23 “cartas de invitación”, de las cuales dos equipos recibieron más de una. El logro mayor fue el cobro de 29 millones 595 mil pesos, presume el propio SAT al preguntársele por los procedimientos de investigación, análisis y ejercicio de facultades de comprobación realizados (solicitud 0610100252019). Eso es todo.

Tal ha sido la impunidad, que el propio Kuri, como medio de defensa mediática, ha llegado a aseverar que la duplicidad contractual es verbal y usual en el futbol mexicano, e incluso jugadores como Gabriel Peñalba han declarado no tener sueldo.

Transcurrido más de un año desde que Hacienda amagara a los dueños del balón, el caso de los dobles contratos en los clubes afiliados a la Federación Mexicana de Futbol quedó impune.

mauromero@comunidad.unam.mx